小编楼评 |这边“放水”那边“加汤”,我的存量房贷利率可怎么办?

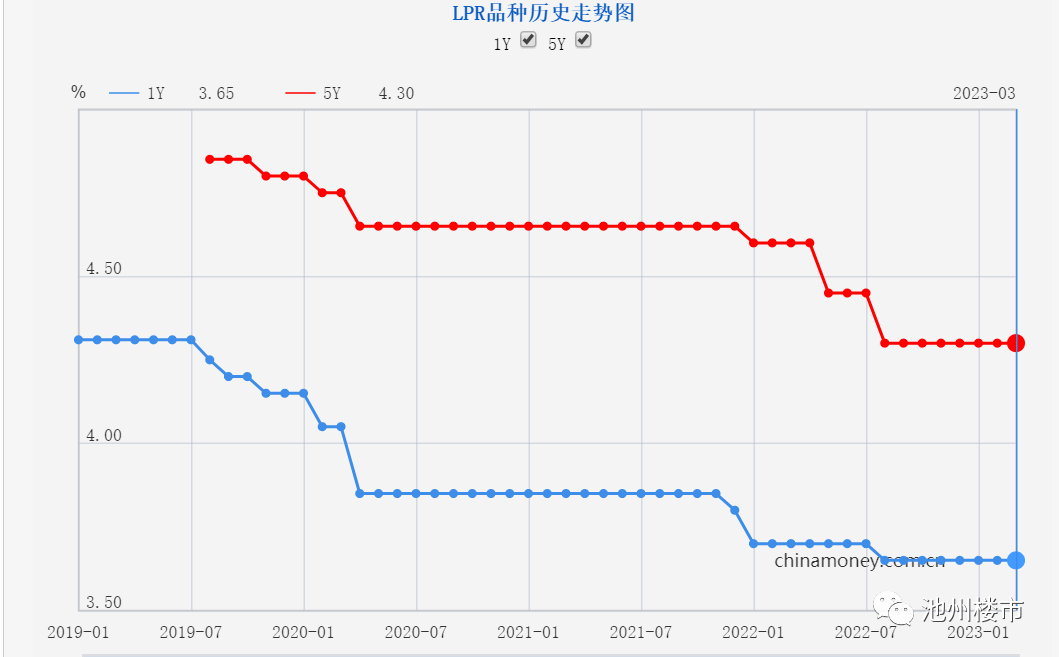

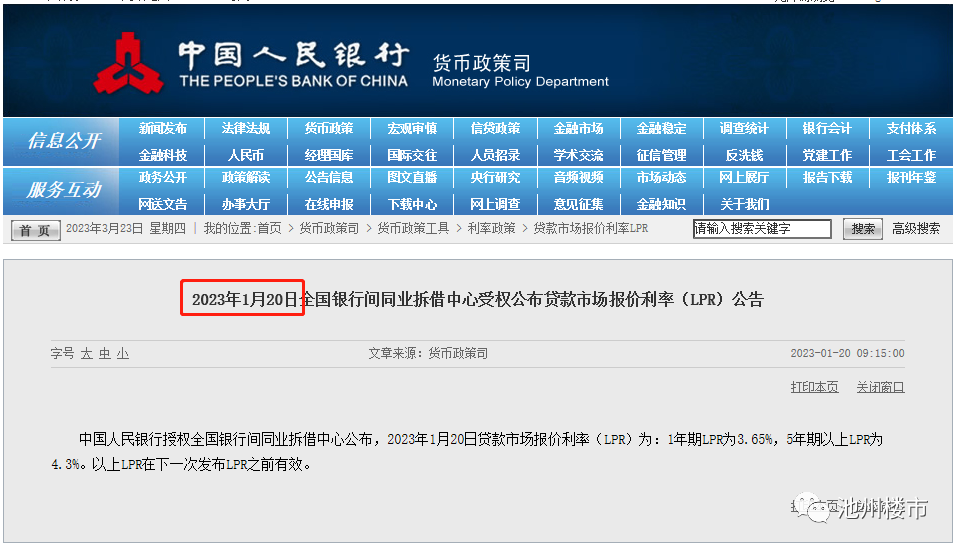

3月17日,央行公布3月27日降低金融机构存款准备金率0.25个百分点,于是不少人(包括小编)都觉得这周一会跟着降息。可惜,20号LPR最新报价出炉,维持原利率报价不变,降息预期落空了。

随即,北京时间今日(3月23日)凌晨2时,美联储联邦公开市场委员会宣布将联邦基金利率上调25个基点至4.75%~5.00%。这是美联储本轮加息周期以来的连续第九次加息,也是连续第二次25个基点的加息。

虽说是我来“放水”你来“加汤”的剪刀差情况,但详细解读之前的降准公告可以看得到,美联储本次加息是在央行意料之中,特意在美联储宣布加息之前发布了降准的消息,意在稳住国内的投资、信贷与消费。

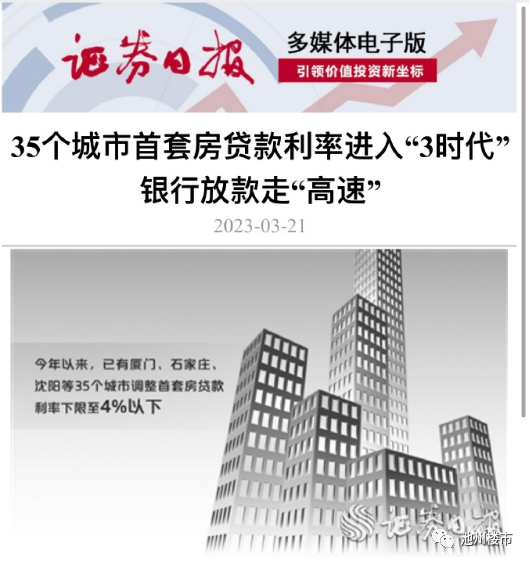

肯定有朋友说“哎呀降准不降息,我存量房贷利率怎么办啊”,其实首套房的贷款利率是在悄悄走低的。

早在去年年末的时候,也就是2022年12月央行也有降准0.25个百分点,随后1月份的LPR报价也是没有降息动作跟进。截止到3月份,5年期以上LPR报价仍是4.3%,可根据官方数据统计,不少城市首套房利率已经进入3时代。

这是因为1月份央行提到的“首套房贷利率政策动态调整机制”。

就是说未来的首套房贷利率可以由当地政府自行决定,不一定按照央行规定的利率下限进行操作,房子卖得还不错的地方,利率可以先不降,房子卖不动,就有依据去调低利率。

这大大给三四线城市加了把火,让他们再来把后劲,继续降低三四线城市的购房者的购房门槛。就是可惜这把火暂时还没烧到存量房贷利率上。

因为5年期以上LPR利率跟降息紧密相关,一旦降息后不变动,第二年1月1日,存量房贷利率就能享受降息利好。

不过高位站岗的买房者也不用担心,小编认为短期不降息,不代表未来不降息,宽松的货币政策应该是今年的主基调。

因为美联储加息导致银行破产,然后引发挤兑恐慌,恐慌情绪扩散到国内市场,为了稳住市场情绪,所以破格降准;因为降准,市场上多了不少流动性资金,而这些资金必须转起来才能促动消费;而又因为之前降息不少人提前还贷,导致大家重储蓄不愿消费;钱没有流入消费领域,也没进入实体,放水资金在金融机构空转,为了把钱花出去,那宽松的货币政策就不能停……

所以降息是迟早的事。

从另一方面来讲,宽松的货币政策之下,想要资产保值,优质房产还是是可靠的选择之一,这多少是对高位站岗的购房者们是一种实际的安慰。